80后到底在向往怎样的生活?

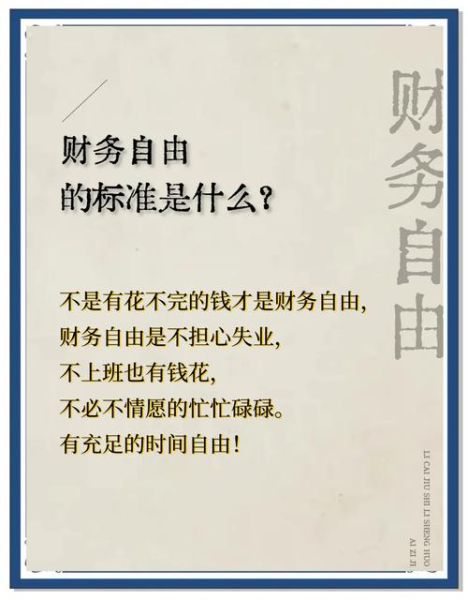

“想辞职,却不敢;想躺平,却没钱。”这是大多数80后的真实写照。我们这一代人赶上了大学扩招、房价暴涨、互联网红利,却也背负了房贷、车贷、育儿、养老四重压力。向往的生活,不是诗和远方,而是财务自由+时间自由+精神自由的三重奏。

财务自由之一步:算清“安全数字”

先自问:我到底需要多少钱才能不上班?

- 日常支出:房贷/房租、孩子教育、父母医疗、保险、生活费。

- 应急储备:6~12个月现金流,防止突发失业。

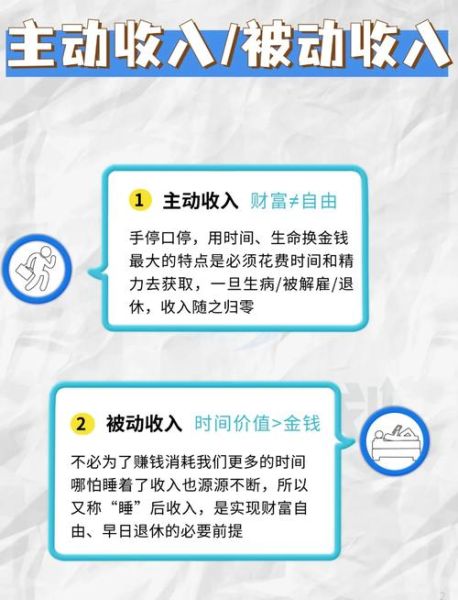

- 被动收入:房租、股息、基金分红、版权费、副业收入。

举例:月支出2万,年支出24万,按4%法则,需要600万可投资资产。数字吓人?拆解到10年,每年只需攒60万,再叠加复利,并非遥不可及。

80后专属副业地图:把兴趣变现金流

别再盲目开奶茶店!80后更大优势是行业经验+人脉+执行力。

1. 知识付费

把10年职场经验做成99元小课,一年卖1000份就是9.9万。平台:小鹅通、知乎Live、腾讯课堂。

2. 跨境电商

利用1688找货源,亚马逊/独立站做精品,单店月利润1~3万。核心:选品+广告+供应链。

3. 本地生活号

拍“北京遛娃攻略”“上海性价比餐厅”,粉丝5000就能接团购,单条视频佣金500~2000。

4. 旧房改造托管

租下老破小,轻硬装+软装,溢价30%转租,一套房月净赚2000~4000。

如何在工作内卷中保住能量?

80后最怕“未老先衰”。自问:我每天有多少时间真正属于自己?

- 时间块管理:把晚上9~11点设为“副业黄金档”,关掉微信,专注2小时。

- 精力投资:每周3次30分钟HIIT,比喝10杯美式更提神。

- 情绪止损:遇到PUA领导,默念“他付我工资,我买他时间”,不把评价带回家。

家庭现金流双保险:夫妻如何协同作战?

一人稳定,一人冲锋,是80后家庭最稳结构。

| 角色 | 主收入 | 副业 | 风险对冲 |

|---|---|---|---|

| 体制内/大厂 | 工资+公积金 | 理财+房租 | 社保顶格 |

| 自由职业 | 项目+分红 | 自媒体+电商 | 商业保险 |

关键点:每月开一次“家庭财报会”,用Notion或Excel公开收支,避免“丧偶式理财”。

精神自由:找回被KPI偷走的自我

财务自由不是终点,精神自由才是。

1. 每年一次“数字排毒”

关掉朋友圈7天,你会发现:世界没塌,焦虑减半。

2. 建立“无用爱好”账户

每月拿出收入的5%,学木工、潜水、手冲咖啡,不为赚钱,只为快乐。

3. 提前写“退休遗嘱”

不是真的遗嘱,而是“如果明天不上班,我要做什么”清单:回母校开讲座、带父母自驾川藏线、写一本职场小说。

80后时间线:关键节点这样走

35岁:副业收入≥工资30%,完成之一套房贷。

40岁:可投资资产≥300万,孩子教育金到位。

45岁:被动收入≥日常支出,选择降薪跳槽或半退休。

50岁:完全退出职场,成为“斜杠顾问”,工作只为热爱。

最后三句话,送给还在加班的你

1. 财务自由不是不工作,而是不为钱工作。

2. 80后的优势从来不是年龄,而是经历。

3. 现在开始,比最完美的计划更重要。

评论列表