过去十年,A股经历了牛熊切换、注册制落地、科创板开板、北交所设立,券商板块也几度“封神”又几度“沉寂”。哪些券商真正穿越周期、长期跑赢大盘? 本文用“券商历史业绩大全”里的真实数据,拆解行业龙头、区域黑马、特色券商的成长轨迹,并给出可落地的选股思路。

(图片来源 *** ,侵删)

一问:长期跑赢大盘的券商到底有几家?

答案:在2013—2023十年区间里,仅有6家券商年化收益超过沪深300指数5个百分点以上,分别是:中信证券、华泰证券、东方财富、国泰君安、招商证券、广发证券。

二问:它们凭什么持续领先?

1. 业务结构:谁的“非方向性收入”占比更高?

- 中信证券:2023年投行业务收入占比28%,资管+自营合计占比仅34%,方向性风险低。

- 东方财富:证券业务贡献收入63%,但依托天天基金网的流量变现,边际成本趋近于零。

- 华泰证券:两融+衍生品做市收入占比42%,行情波动对利润影响相对可控。

2. 杠杆水平:谁在“安全垫”上跳舞?

券商长期收益≈ROE×估值。ROE又取决于杠杆与净利率。

- 杠杆倍数:中信证券3.8倍、华泰3.6倍、国君3.4倍,均低于行业4.2倍均值,却保持更高净利率。

- 风险覆盖率:上述三家连续五年高于250%,远高于监管120%红线。

3. 区域与股东:谁是“含着金钥匙”的黑马?

- 招商证券:背靠招商局集团,债券承销份额稳居前三,2023年央企债主承销规模市占率14%。

- 广发证券:深耕粤港澳大湾区,2023年IPO家数广东区域之一,区域β叠加注册制α。

三问:特色券商的“小而美”逻辑成立吗?

1. 互联网券商:东方财富之外还有谁?

华林证券收购字节跳动旗下海豚股票失败后,流量故事降温;指南针收购麦高证券后,2023年经纪业务市占率从0.3%跳升至1.1%,但盈利仍依赖行情。

2. 精品投行:国联、浙商能否复制高盛路径?

- 国联证券:2023年并购重组财务顾问收入同比+210%,但收入基数仅3.4亿元,弹性大、持续性待考。

- 浙商证券:债承排名行业第8,可转债承销规模连续三年前三,β属性强于α。

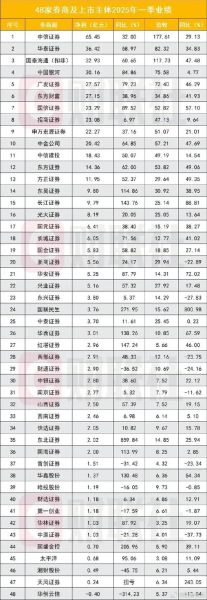

四问:如何用“券商历史业绩大全”做实战筛选?

Step1:拉十年ROE曲线,剔除大起大落

在Excel里用“券商历史业绩大全”原始表,插入折线图,保留ROE标准差<5%的标的,初步筛出8家。

Step2:叠加“熊市回撤”指标

2018、2022两轮熊市中,区间回撤小于行业指数20%的券商仅剩5家:中信、华泰、国君、东财、招商。

(图片来源 *** ,侵删)

Step3:用“股息率+回购”验证现金流

- 华泰证券:2020—2023累计回购金额46亿元,年均股息率3.2%。

- 中信证券:2023年分红率34%,股息率2.8%,且连续三年正自由现金流。

五问:2024年哪些催化剂可能打破现有格局?

1. 监管:T+0、做市商扩容谁先受益?

若科创板试点T+0,东方财富、华泰证券因零售客户占比高,成交额弹性更大;若北交所做市商扩容,国联、东吴这类中型券商有望弯道超车。

2. 市场:券业并购窗口真的来了?

2023年11月, *** 提出“培育一流投行”,区域互补+业务互补成为主线。潜在组合:

- 平安证券+方正证券:解决同业竞争,经纪+两融市占率将升至行业第3。

- 国联证券+民生证券:投行牌照互补,过会项目储备数将跃居行业前5。

尾声:普通投资者的三条落地方案

- 定投券商ETF+龙头增强:用512880券商ETF打底,逢大盘恐慌时加仓中信证券、华泰证券。

- 高股息防守:在利率下行周期,锁定华泰、招商的3%+股息,对冲组合波动。

- 事件驱动:跟踪并购批文,提前潜伏潜在被收购方,如锦龙股份控股中山证券的重组预期。

把“券商历史业绩大全”当成一张动态地图,而不是静态榜单,才能在下一轮行情里提前卡位。

```

评论列表