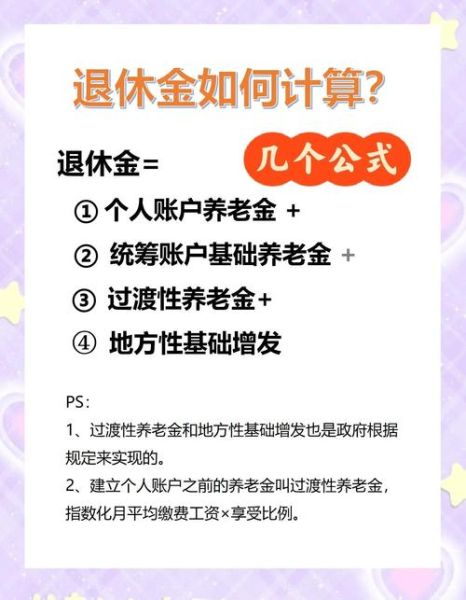

一、提早退休到底意味着什么?

很多人把提早退休想象成“天天躺平”,其实它更像是一场主动设计的人生升级: - 不再为薪水出卖全部时间; - 用被动收入覆盖日常支出; - 把精力投入到真正热爱的事业或兴趣。 自问:我想要的到底是“不上班”,还是“拥有选择权”?

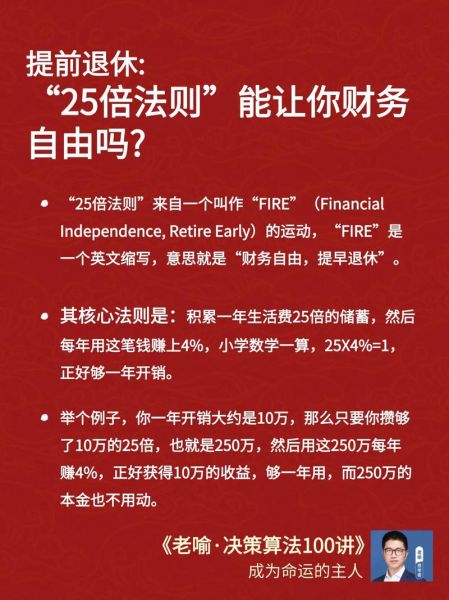

二、需要多少钱才能财务自由?

答案没有统一数字,但可以用“年度支出×25”快速估算。 举例: - 家庭年支出20万元 → 20×25=500万元可投资资产; - 年支出10万元 → 250万元即可。 自问:我的支出真的无法压缩吗?把房贷、教育、医疗逐项拆开,常常能砍掉三成“伪需求”。

三、提早退休的三大现金流引擎

1. 指数基金定投

每月固定买入宽基指数,长期年化7%–10%。 要点: - 熊市不停扣,牛市不止盈; - 用券商自动定投,避免情绪干扰。

2. 高股息组合

选择连续十年分红、股息率>4%的蓝筹股或REITs。 优势: - 分红到账即可花,无需卖股; - 熊市也能收到现金,心理压力小。

3. 副业/版权收入

把专业技能产品化: - 写电子书、录课程; - 出租摄影器材、闲置房间; - 每多一份现金流,本金需求就降一格。

四、如何把支出压缩到“可退休”水平?

自问:哪些开销在退休后自然消失? - 通勤费、职业装、外卖; - 把房贷转为公积金低息或干脆换小房; - 用社区图书馆、公立运动场所替代商业消费。 案例:深圳一对夫妻把年支出从35万压到18万,核心动作只有三项——卖房换郊区、孩子读公立、自己做饭。

五、心理账户:最难的那道关

很多人攒够数字却不敢按下暂停键,原因有三: - 担心医疗通胀; - 害怕与社会脱节; - 对身份认同的焦虑。 破解 *** : - 每年用1%资产买高端医疗险,锁定大额风险; - 提前半年开始“试验退休”,每周只工作两天; - 把LinkedIn头衔改成“自由投资人”,社交场合先自我介绍。

六、时间杠杆:让钱比你更努力

提早退休不是终点,而是用时间复利放大人生体验的起点。 - 45岁退休,活到85岁,拥有整整40个“自由年”; - 如果每年用3%资产环球旅居,本金仍可能增长; - 把原本加班的2000小时/年,换成学习潜水、写小说、陪父母。 自问:我愿意用现在多赚100万,还是未来多赚10000小时?

七、常见误区快问快答

Q:通胀会不会吃掉所有计划? A:股票资产本身会涨价,股息也会随企业盈利提升,长期跑赢通胀。

Q:孩子教育金怎么办? A:把教育金单独放在一笔债券+指数的组合里,与退休金物理隔离,避免混用。

Q:父母养老如何兼顾? A:为他们配置年金险+医疗险,费用通常只占退休资产的5%–8%,却能锁定大额支出。

八、下一步行动清单

- 用记账App拉出自去年账单,标出“退休后不再需要”的项目;

- 把现有资产按“股票/债券/现金”三桶重新平衡;

- 开设一个独立券商账户,设置每月自动转入收入的30%;

- 给全家买好足额医疗险,把更大不确定性关进笼子;

- 写下“理想一周”时间表,从今天就开始预演。

当你能清晰回答“钱赚够了,时间也够用”时,提早退休就不再是逃离职场,而是奔向更辽阔的生活版图。

评论列表