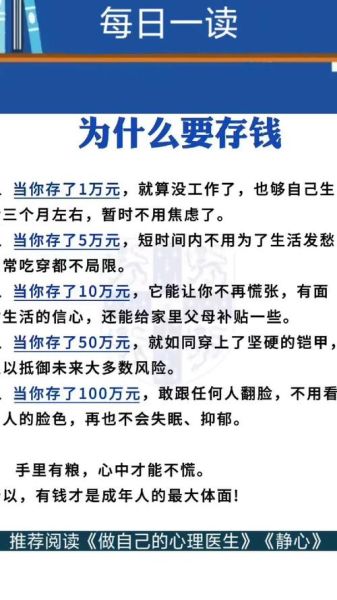

为什么工资涨了,余额却不见涨?

很多人每月拿到薪水后,先还信用卡、再付房租、点外卖、打车,最后发现账户里只剩三位数。这不是收入问题,而是“先花后存”的人性陷阱。大脑天生偏好即时满足,看到喜欢的东西就想立刻拥有,于是储蓄永远排在消费之后。

存不下钱的三大隐形杀手

- 无感支付:微信、支付宝、信用卡的“一键付款”让花钱像呼吸一样自然,消费痛感被技术稀释。

- 社交比较:朋友圈的精致生活照 *** 多巴胺分泌,让人误以为“别人都在消费升级,我也不能落后”。

- 目标模糊:没有具体数字和期限的储蓄计划,就像没有终点的马拉松,跑两步就想放弃。

普通人如何开始理财?先回答这三个灵魂拷问

1. 我究竟需要多少钱才安全?

把问题拆成两步:

之一步,算“躺平三个月”的更低开销:房租、吃饭、交通、保险,假设每月元,三个月就是元。

第二步,再乘以二,得到“心理安全垫”元。这笔钱放进货币基金或银行活期,只用于失业、生病等极端情况。

2. 每月该先存多少才不会痛苦?

用“5%无痛起步法”:工资到账当天,自动转存5%到单独账户。对大多数人来说,5%不会明显降低生活质量,但一年下来也能攒下几千到上万。等习惯后,每三个月提高1%,不知不觉就能达到15%甚至20%的储蓄率。

3. 投资会不会让我血本无归?

先分清“要用的钱”和“十年不用的钱”。前者放低风险工具,后者才考虑股票、基金。新手可以从沪深300指数基金定投开始,每月固定金额,熊市多买份额,牛市少买份额,长期摊平成本。历史数据显示,持有超过五年,亏损概率极低。

三个立刻可执行的小动作

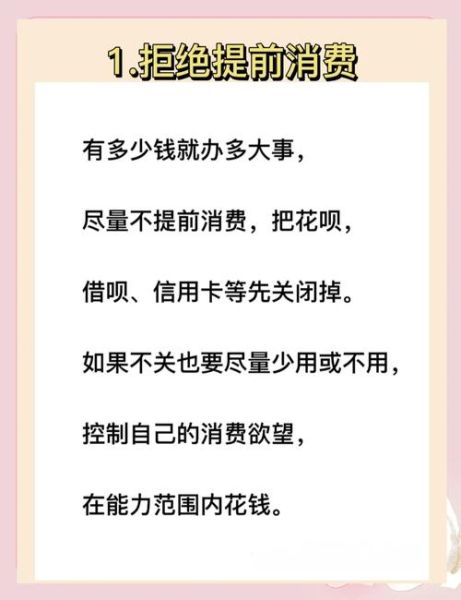

- 把支付密码改复杂:增加一步“输入密码+指纹”,给冲动消费设置十秒冷静期。

- 建立“消费冷静群”:把闺蜜或兄弟拉进群,想买超过元的东西先发群里,让大家投票,多数反对就放弃。

- 工资日=转账日:在手机银行设置自动转账规则,每月固定时间把储蓄金额转入“只存不取”的子账户。

真实案例:月薪六千的北漂如何两年攒下五万

小林,岁,运营助理,税后月薪元,房租元。她的做法并不传奇:

- 每月发薪日自动转存元到余额宝,剩余元再开始花钱;

- 把信用卡额度降到元,防止超额;

- 周末去图书馆而不是商场,一年少买件衣服;

- 年终奖元,元买指数基金,元奖励自己。

两年后,余额宝+基金账户总额突破元,她靠这笔钱报名了职业课程,跳槽后月薪涨到元,进入正向循环。

常见误区快问快答

Q:理财APP太多,到底用哪个?

A:普通人只需要三个:银行APP(查余额)、支付宝(货币基金)、且慢或蛋卷(指数基金定投)。工具越少,操作越简单,越容易坚持。

Q:要不要借钱投资?

A:永远不要。投资的之一原则是“睡得着觉”,杠杆会放大焦虑,最终让人做出错误决策。

Q:收入太低,是不是等涨薪再开始?

A:收入越低,越需要理财。同样是攒%,基数小的人反而更容易达成,因为生活弹性更大。先养成习惯,涨薪后储蓄比例自然水涨船高。

给未来的自己写一封信

今晚花十分钟,打开备忘录,写下:

“亲爱的××,今天是年月日,我决定从明天开始每月存%。希望一年后的你,看到账户里的元时,会感谢今天这个有点抠门但无比清醒的我。”

把这条备忘录设为每月提醒,让时间成为最诚实的见证者。

评论列表