为什么科技公司的账务比普通行业更复杂?

科技公司往往同时涉及软件、硬件、SaaS、云服务、知识产权等多种业务形态,收入确认、成本归集、税收优惠节点都不一样。常见疑问:

(图片来源 *** ,侵删)

- “我们的App既有订阅又有广告,收入到底算哪一类?”

- “研发费用资本化还是费用化,哪个更节税?”

- “ *** 补贴算收入还是递延收益?”

之一步:先把科目体系搭对

1. 资产类科目怎么设?

研发支出—资本化支出:满足《企业会计准则第6号》五个资本化条件的支出,比如原型测试通过、技术可行性确立,可计入无形资产。

研发支出—费用化支出:不满足资本化条件的,当期直接进管理费用—研发费用,方便75%加计扣除。

云服务器租赁:若租期超过一年且形成控制权,可入使用权资产,否则直接进成本。

2. 收入类科目怎么分?

科技产品常见收入类型:

- 软件许可:一次性确认收入,需判断是时点履约还是时段履约。

- SaaS订阅:按服务期间分期确认,预收部分挂合同负债。

- 广告分成:按实际结算单确认,月末未出账单的先挂应收账款—暂估。

第二步:研发费用如何做账最节税?

资本化 or 费用化?一张流程图看懂

自问:项目是否进入开发阶段?

→ 否:全部费用化,享受75%加计扣除。

→ 是:再追问技术可行性、未来经济利益、资源充足性、支出可计量、意图完成五项是否同时满足?

→ 满足:开始资本化,按无形资产—软件著作权摊销,摊销年限不低于3年。

→ 不满足:继续费用化。

研发费用加计扣除的凭证要求

- 立项决议、预算表、人员工时分配表

- 工资、社保、公积金的银行回单+个税申报表

- 委外研发需附技术合同+发票+成果验收报告

第三步:收入确认的五步法实操

以一款含12个月技术支持的软件为例:

- 识别合同:与客户签的软件销售+技术支持组合合同。

- 识别履约义务:软件交付、技术支持分别构成单项履约义务。

- 确定交易价格:合同总价100万元,按单独售价法分摊,软件80万、技术支持20万。

- 分摊价格:软件80万在控制权转移时点确认;技术支持20万按12个月直线法确认。

- 确认收入:交付当月确认软件收入80万,每月确认技术支持收入1.67万。

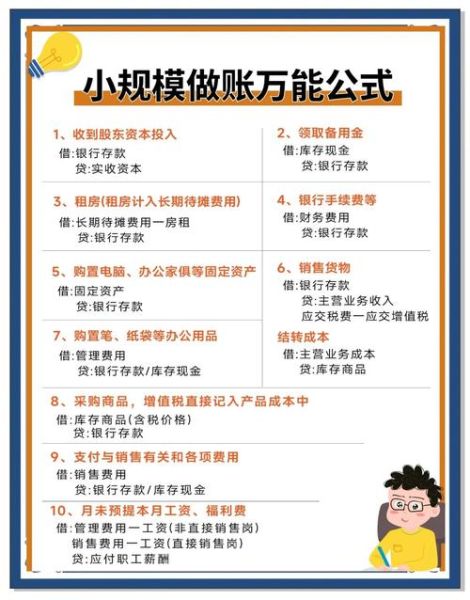

第四步: *** 补贴与税收优惠的账务处理

增值税即征即退

软件产品增值税实际税负超过3%部分即征即退。收到退税时:

(图片来源 *** ,侵删)

借:银行存款 贷:其他收益— *** 补助

高新技术企业所得税优惠

通过高企认定后,15%所得税率。账务无需特殊处理,但需单独核算研发费用占比、高新收入占比,备查资料包括:

- 研发项目RD表、PS表

- 知识产权证书、成果转化证明

- 研发人员花名册、社保记录

第五步:股权激励的会计与税务同步

期权激励的账务节点

授予日:不做账。

等待期:按公允价值法分期确认管理费用—股份支付,同时增加资本公积—其他资本公积。

行权日:员工支付行权价,公司按股本+资本公积—股本溢价入账。

个人所得税扣缴

员工行权时,差额按工资薪金所得3%-45%累进税率代扣个税;若符合101号文递延纳税条件,可递延至股权 *** 时再按20%财产 *** 所得缴税。

第六步:常见雷区与自查清单

- 混淆收入类别:把SaaS订阅一次性确认,导致提前纳税。

- 研发资本化过度:把市场调研、培训费也塞进资本化,被税务调整。

- *** 补贴未区分:与日常活动相关的入其他收益,无关的入营业外收入。

- 跨期费用:云服务费、广告费按实际受益期摊销,避免利润波动。

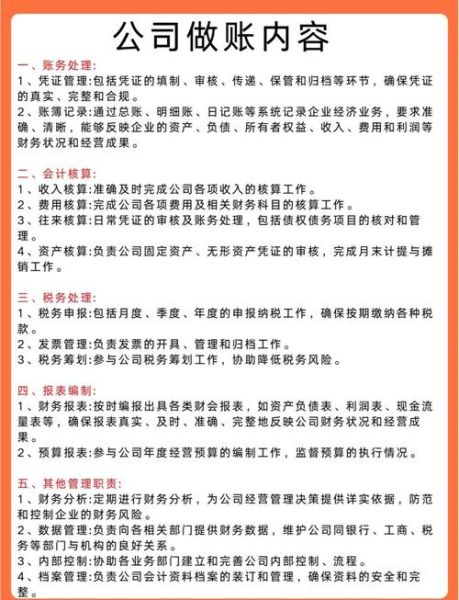

附:一张极简账务模板(可直接抄)

科目名称 明细设置

————————————————————————

主营业务收入 软件许可收入

SaaS订阅收入

技术服务收入

主营业务成本 云服务器成本

第三方分成成本

研发费用 工资薪金

折旧摊销

委外研发

其他收益 增值税即征即退

高企奖励

资本公积 股份支付

(图片来源 *** ,侵删)

评论列表