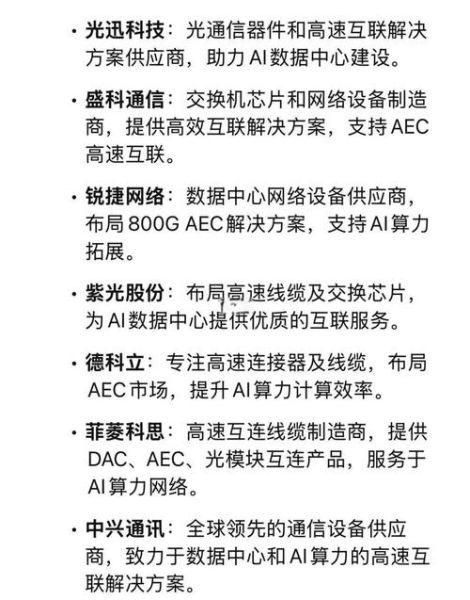

国产芯片为什么必须突围?

过去十年,**高端芯片进口额连续超过原油**,每年花费的外汇高达3000亿美元。一旦外部断供,通信、汽车、医疗等关键行业将瞬间失血。于是,“国产芯片如何突围”不再是技术口号,而是产业生存题。

国产芯片替代进口可行吗?

可行,但分阶段。**成熟制程(28nm及以上)已可完全替代**;先进制程(7nm及以下)仍需时间。下面用自问自答拆解逻辑。

1. 哪些领域已实现替代?

- **工业MCU**:兆易创新、华大北斗的32位产品已占国内60%份额。

- **功率半导体**:比亚迪半导体的IG *** 模块在新能源车渗透率超50%。

- **存储芯片**:长江存储128层NAND实现量产,价格低于三星同规格10%。

2. 先进制程差距有多大?

目前**中芯国际N+1工艺≈台积电10nm水平**,功耗和密度仍落后两代。但AI芯片可通过**Chiplet+先进封装**弯道超车,壁仞科技7nm通用GPU已流片。

---国产芯片突围的四大抓手

抓手一:EDA工具自主化

没有EDA,设计寸步难行。**华大九天模拟电路EDA已覆盖全流程**,数字电路仍需与Synopsys协同。策略是“先专后通”,从射频、电源管理切入,逐步扩展。

抓手二:设备与材料补短板

光刻机被卡脖子,但**刻蚀、薄膜设备已有替代**: - 中微公司5nm刻蚀机进入台积电产线 - 北方华创28nm PVD设备获长江存储重复订单 - 沪硅产业12英寸大硅片正片率提升至90%

抓手三:Chiplet生态联盟

通过**“小芯片+先进封装”**降低对先进制程的依赖: - 芯原股份推出UCIe兼容接口IP - 通富微电7nm Chiplet封装良率>95% - 阿里平头哥曳影架构GPU采用Chiplet方案,性能对标英伟达A100

抓手四:下游应用牵引

政策端:**信创采购目录强制30%国产化比例**;市场端:新能源车、光伏逆变器为国产功率器件提供海量场景。

---真实案例:比亚迪半导体的逆袭

十年前,比亚迪新能源车IG *** 全部外购英飞凌;如今,**自研IG *** 模块成本下降40%,供应周期从16周缩短到6周**。关键动作:

- 垂直整合:自建8英寸晶圆厂,产能每月5万片。

- 专利突破:SiC模块专利数国内之一,特斯拉也开始采购。

- 车规认证:AEC-Q101 Grade 0级,-40℃~175℃全温区工作。

投资人视角:国产芯片赛道怎么选?

不是所有细分都值得下注,**“大市场+低替代率”**才是黄金组合:

- **车规MCU**:市场规模200亿元,国产化率<5%,芯驰、杰发科技估值快速抬升。

- **CIS图像传感器**:韦尔股份豪威科技已打入iPhone供应链,毛利率>45%。

- **RISC-V IP**:赛昉科技高性能内核性能对标ARM A78,授权费仅为1/3。

普通工程师如何参与这场突围?

不必扎堆7nm,**特色工艺+系统级优化**同样能创造价值:

- 掌握**Verilog+Chisel**双语言,适应敏捷开发。

- 学习**异构计算架构**,熟悉CPU+NPU+DSP协同。

- 关注**车规功能安全ISO 26262**,人才缺口高达10万。

未来五年时间线推演

2024:28nm及以上国产化率>80%,EDA关键工具完成之一轮迭代。 2025:Chiplet标准统一,国产GPU在AI推理场景批量落地。 2026:14nm全国产线打通,车规MCU市占率突破30%。 2027:7nm EUV样机验证,RISC-V服务器芯片规模商用。 2028:先进封装产能全球占比>25%,国产芯片出口额突破千亿美元。

当“国产芯片如何突围”的疑问被拆解成可落地的技术节点、市场订单和人才路径,答案已写在每一颗流片的硅片上。

评论列表